400-677-1258

2024/10/07

2023年10月1日起,CBAM正式進入試運行階段,過渡期到2025年年底,2026年1月起開始全面實施。CBAM正式實施后,將對部分進口商品的碳排放量征收稅費,當前覆蓋“電力、水泥、鋼鐵、鋁業、化工、氫”六大行業,相關企業須對其商品生產對應的碳排放量進行檢測和報告。企航顧問聚焦CBAM細則的碳核算,對其核算方法以及針對生產商的監測、取數與報告的規則進行全面分析,以幫助客戶更好地理解CBAM及歐盟相關政策的底層邏輯和要求,建立滿足國際合規要求的碳數據管理體系。

CBAM產生的背景

2019年12月,《歐盟綠色新政》提出 CBAM 計劃;2020年9月1日,歐盟委員會將CBAM納入立法提案;2021年7月14日,歐盟委員會公布Fit For 55 的一攬子氣候計劃,提出CBAM 提案細則;2023年5月,《歐盟官方公報》發布 CBAM 法案。2023年10月1日至2025 年底為過渡期,在過渡期內只需申報產品的進口量及產品碳排放,無需繳費。在此期間,進口商應在每個季度結束后的一個月內,按季度報告相關信息,第一次報告時間為2024年1月31日前。2026年1月1日,企業需要報告每年進口產品的碳排放數據,還需繳納對應的碳排放費用。碳排放免費額度將會逐年減少,與 EU ETS 免費額度逐步取消的速度一致。2035年1月1日起正式實施,企業需要報告每年進口產品的碳排放數據,并全額繳納對應的碳排放費用。

2、碳泄漏問題

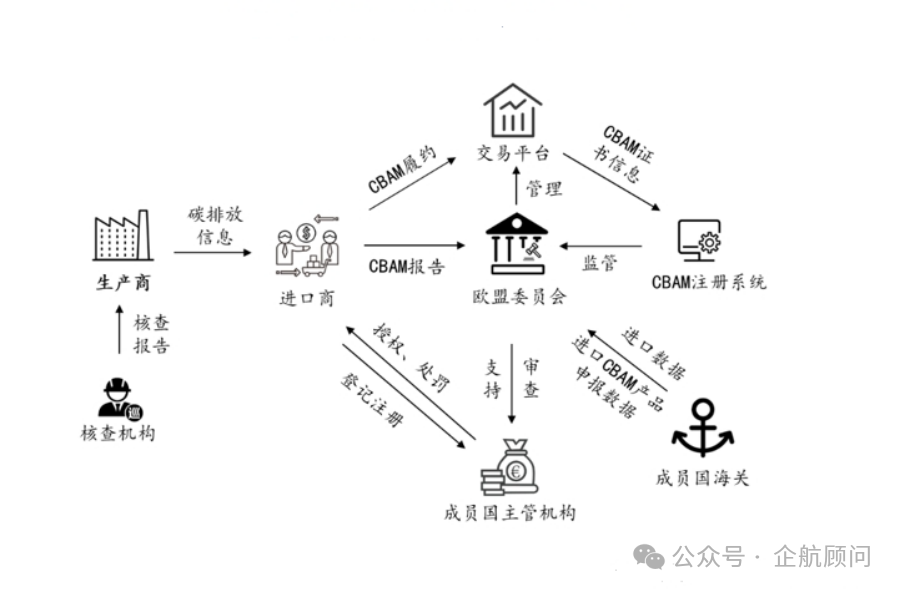

CBAM各主體的責任及關系

2023年8月,歐盟公布了《CBAM過渡期實施細則》,細則主要由正文和附件兩大部分組成。正文含五大章節共40個條款,主要涉及過渡期內申報進口人的權利和義務、CBAM申報的管理規定、罰則、CBAM申報系統的相關技術架構等;附件部分則詳細規定了CBAM的報告格式、CBAM適用商品的生產路徑和相關定義、相關碳排放數據的計算和取數方法、計算直接排放的碳排放因子等。

CBAM法案對歐盟進口商和歐盟境外的生產商等主體的責任義務規定如下:

CBAM的核算范圍

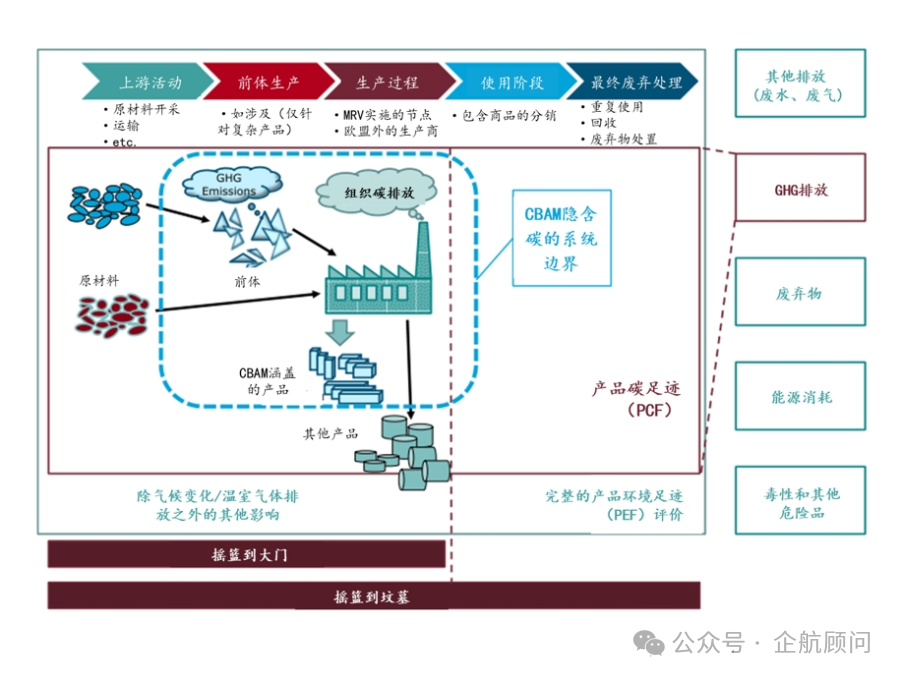

CBAM要求計算其涵蓋產品的“隱含碳”。在基本規則和框架上,CBAM隱含碳與EU ETS下的組織碳排放保持一致;在覆蓋的排放活動和系統邊界上,隱含碳排放介于組織碳排放與產品碳足跡之間。具體闡釋如下:

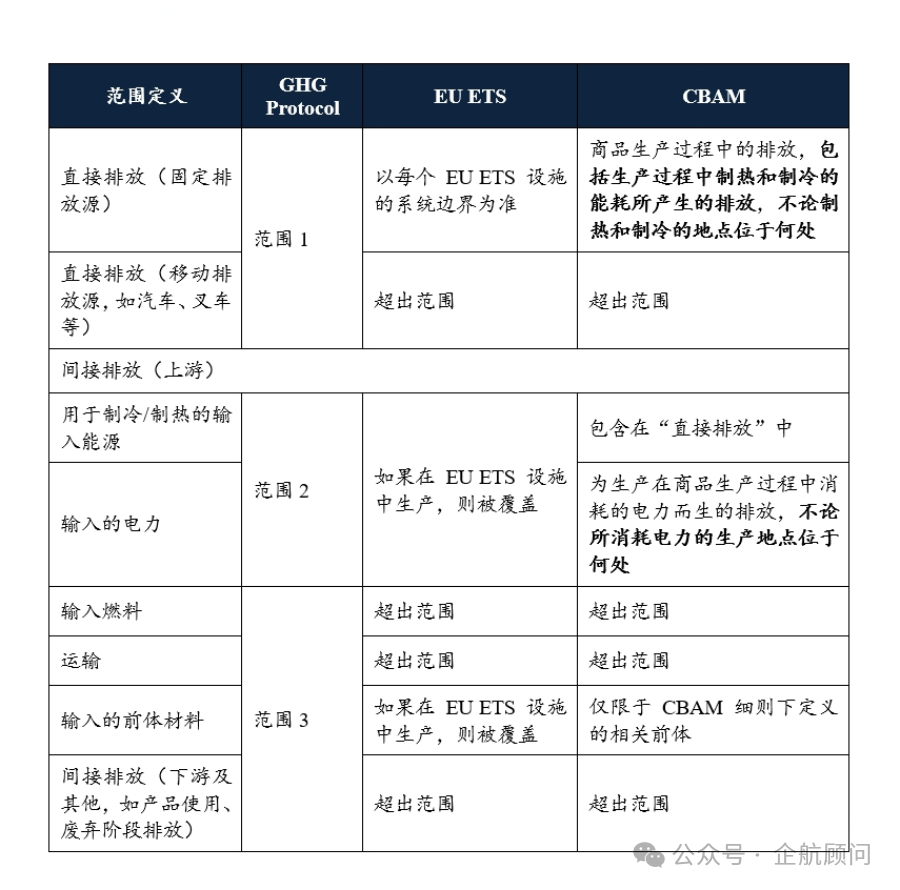

1、與EU ETS的關系

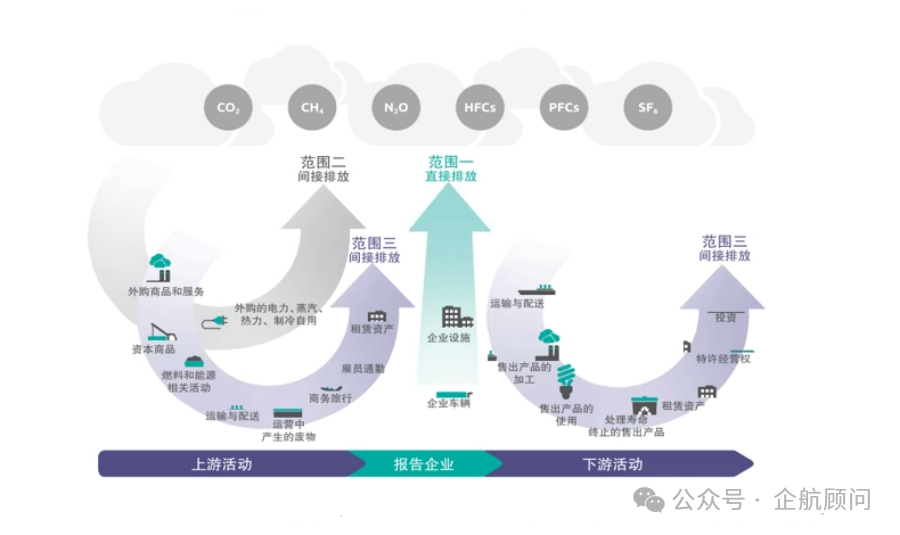

EU ETS要求生產設施的運營者為其自身的直接排放和外購電力(熱力)的間接排放支付相應的碳價;該生產設施所消耗的原材料的供應商也可能在EU ETS的覆蓋范圍中,遵循同樣的規則。因此,這些原材料(CBAM中稱其為“前體(precursors)”)在EU ETS中支付的碳價也被內化在了該生產設施的碳成本中。因此,CBAM要求計算的隱含碳的范圍與在EU ETS中履約需支付成本的范圍相對應,包括:

生產邊界內的直接排放(燃料燃燒、過程排放等,即“范圍一”);

生產相關產品消耗的電力的間接排放(即“范圍二”);

生產使用的“前體”內含的碳排放(部分范圍三排放)。

【圖2】范圍一、二和范圍三碳足跡示意

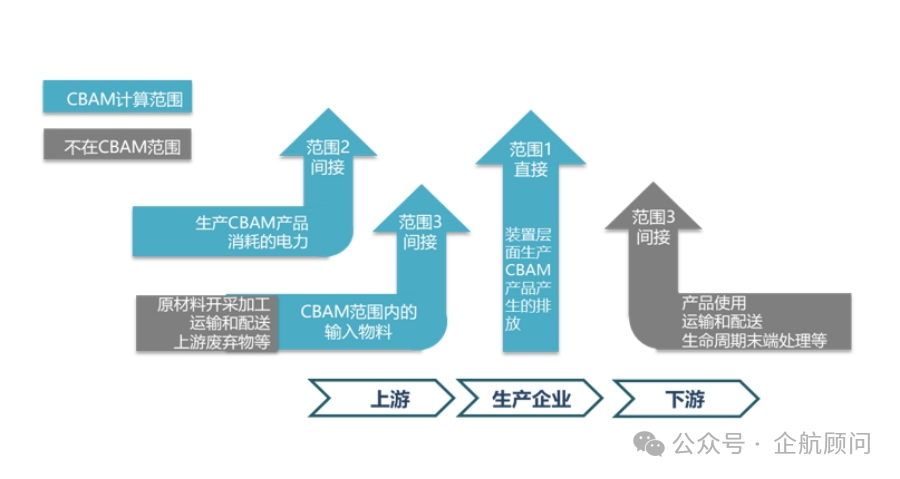

2、產品碳足跡的關系

CBAM以及EU ETS涵蓋的排放系統邊界要比CFP的范圍更窄,對產品的下游排放(使用和生命周期結束階段)、上游的運輸及進一步過程均未被納入。下圖進一步展示了CBAM隱含碳與產品碳足跡和組織碳足跡所覆蓋的排放活動和系統邊界范圍。

何時需要提交CBAM報告

申報的責任主體為歐盟進口商,歐盟外出口商/生產制造工廠應為其提供可靠的商品隱含碳排放數據。申報者可以在每季度結束后2個月內對已提交信息進行修改,前兩季度上報的數據修改時限放寬至2024年7月31日。

從2026年1月1日起,正式對進口到歐盟的相關產品征收碳關稅。進口商須在每年5月31日之前通過CBAM登記處履行申報義務,披露上一年度進口到歐盟的貨物數量貨物繳納前一年進口CBAM商品的隱含碳排放量所對應的費用。第1次清繳針對2026年全年進口商品的隱含碳排放量,截止時間為2027年5月31日,繳納費用的方式為清繳CBAM證書。

各類CBAM貨物的總量;

實際嵌入式碳排放總量;

間接排放總量;

原產國對進口貨物(包括其相關前體,如適用)的嵌入式碳排放在計入所有退稅或其他形式的補償后所應支付的碳稅。

注意:

3、在CBAM過渡期,“申請延期提交(技術錯誤)”選項對于CBAM前兩個報告周期(即2024年2月1日和4月31日要求提交的報告)不再可用(2024年7月31日可用)。

報告申報人未采取必要措施來履行提交CBAM報告的義務;

CBAM報告不正確或不完整,且在主管當局啟動更正程序后,報告申報人未采取必要措施對CBAM報告進行更正。

關鍵名詞和縮寫解析

在CBAM和EU ETS規則中對直接排放與間接排放的定義與廣泛使用的組織碳核算規則中的定義有所區別。在我國碳市場組織碳核算方法及《溫室氣體核算體系(GHG Protocol)》的定義中,外購的熱力屬于“間接排放”;而在CBAM規則下,不論供熱和制冷的具體生產地點如何,只要這些過程與CBAM產品的生產相關,其產生的排放都應計入直接排放范疇。例如某生產設施外購了其他工廠/裝置生產的蒸汽,在其他裝置生產蒸汽產生的排放也屬于直接排放。

在過渡期,為了方便監測,進口商必須申報CBAM范圍內所有產品的直接和間接排放。在自2026年1月1日起的正式征收期,鐵、鋼、鋁和氫只需聲明直接排放,而水泥和化肥需申報直接和間接排放。但須注意,過渡期結束后歐盟委員會會根據結果對核算與報告細則進行動態調整,間接排放也有可能會被納入必須。

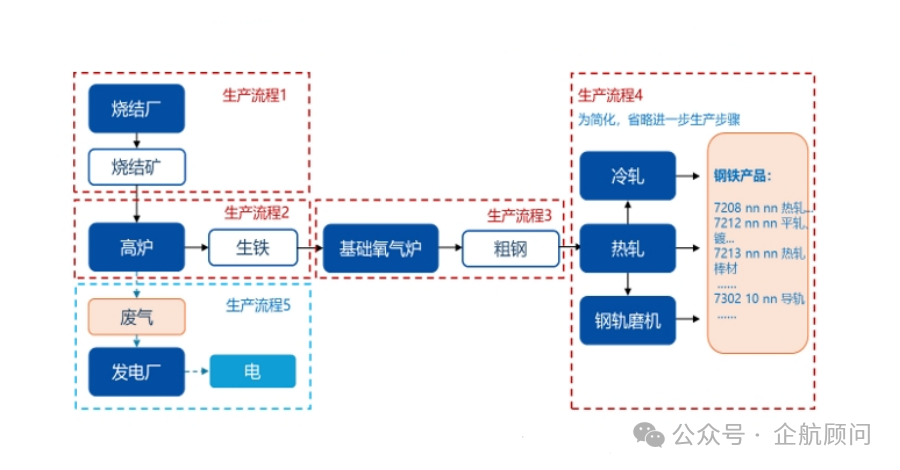

CBAM當前覆蓋了六類初級產品、涉及十幾個稅則號。為了簡化CBAM的管理和實施,CBAM將其覆蓋的產品按特征分成了綜合產品類別(aggregated goods category, 簡稱“綜合類別”),對同一綜合產品類別采取集中的評估和處理。綜合類別與產品的工序對應,例如鋼鐵產品被分成了六個綜合類別:燒結礦、鐵合金、生鐵、直接還原鐵(DRI)、粗鋼和鋼鐵制品。一個綜合類別下可能包含多種工藝路線(production route),即用于該生產過程的特定技術方案。比如生鐵大類下包含了高爐和熔融還原兩個工藝路線。工藝路線與綜合類別共同決定了“工序(production process,也稱‘生產過程’)”。例如,一個鋼鐵工廠在生鐵綜合類別下可以同時有高爐煉鐵和熔融還原煉鐵這兩個工序。下圖以高爐工藝路線生產碳鋼為例,展示了不同的工序的定義。

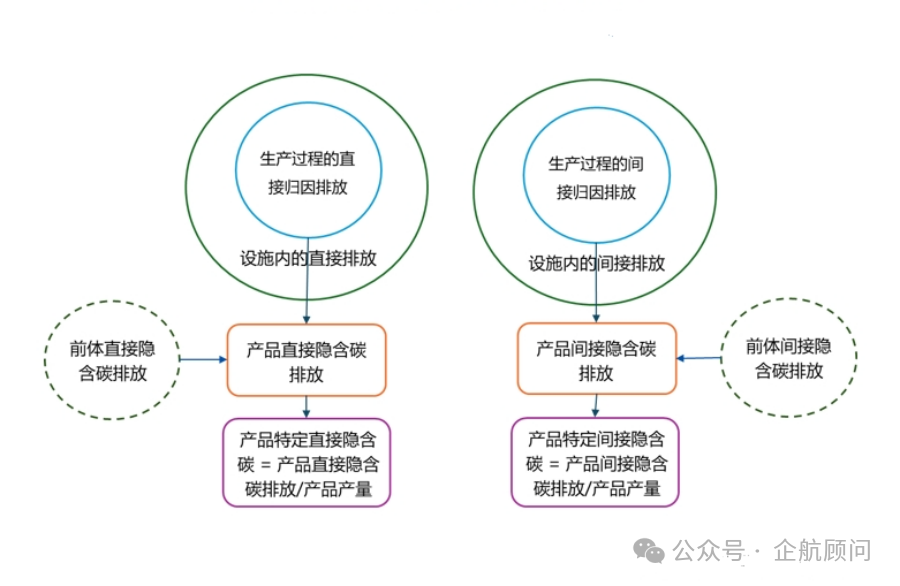

將設施邊界的排放分配到工序或產品的過程稱作“歸因”。設施邊界內分配給生產過程的直接排放即直接歸因排放(direct attributed emissions),包括燃料燃燒、生產過程排放、熱量消耗相關排放等;間接歸因排放(indirect attributed emissions)即為設施邊界內消耗電力的排放。

在計算時,簡單商品的隱含碳排放量即等于其生產過程中的歸因排放,而復雜商品的隱含碳排放等于生產過程歸因排放加上前體的隱含碳排放量。

特定隱含碳排放(Specific Embedded Emissions,SEE)即分攤到單位產品的隱含(嵌入)碳排放,單位為tCO2e/t產品。在CBAM細則中,要求申報人報告商品的特定直接隱含碳排放量、特定間接隱含碳排放量及總特定隱含碳排放量。特定直接及間接隱含排放即單位產品隱含的直接和間接碳排放量。

【圖8】CBAM 產品隱含碳的計算邏輯

歐洲碳排放交易體系(European Union Emission Trading Scheme,簡稱EU ETS),它是世界上第一個多國參與的排放交易體系,也是歐盟為了實現《京都議定書》確立的二氧化碳減排目標而于2005年建立的氣候政策體系。? EU ETS以限額交易為基礎,提供了一種以最低經濟成本實現減排的方式,是全球最大的碳排放總量控制與交易體系。

即Carbon Allowance System, 進口商需購買碳配額以補償其產品的碳排放量。企業需要出示證明其產品在生產過程中排放的碳量,然后購買相應數量的碳配額以彌補其碳排放。該方式與歐盟內部的碳市場相似,通過市場機制來激勵企業減少碳排放,同時也為國際企業提供了一個清晰的減排成本框架。

國家主管機構(National Competent Authority,簡稱NCA),?每個歐盟成員國都指定了一個國家主管機構(NCA),該機構負責履行歐盟碳邊境調節機制(CBAM)條例中規定的職能和職責。NCA的主要職責包括檢查CBAM季度報告的質量,并在需要時與報告申報者進行對話,以確保遵守CBAM規則,并在必要時進行處罰。

企航顧問針對CBAM可提供的服務

根據“歐盟理事會第2023/956號條例(歐盟)關于碳邊境調節機制過渡階段報告義務的適用規則”,制定和實施核算方法和統計模型,支持季度性的向CBAM申報人提交報告。

根據您所在行業和產品量身定制的CBAM技術培訓。

評估當前溫室氣體排放核算和與CBAM要求的一致性。

關于企航顧問

上海企航科技咨詢有限公司【中文簡稱:企航顧問 or 企航咨詢 ,英文簡稱:SQT】